2022年10月11日,中国汽车工业协会发布了9月最新数据。

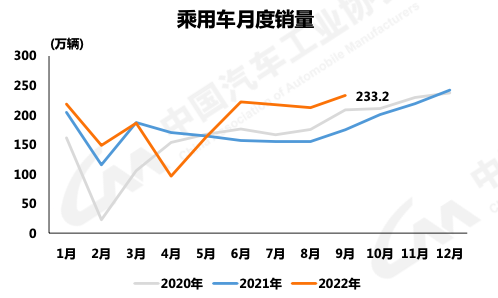

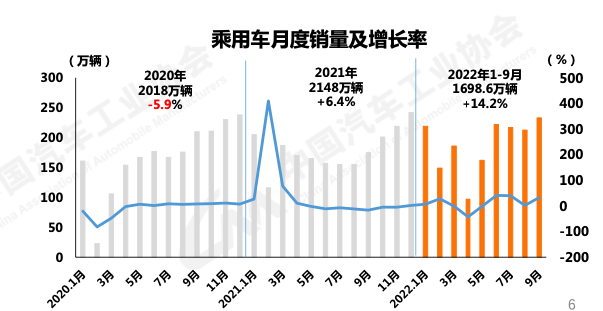

数据显示,9月,乘用车共销售233.2万辆,环比增长9.7%,同比增长32.7%;1-9月,乘用车共销售1698.6万辆,同比增长14.2%,增速较1-8月扩大2.5%。

新能源汽车9月度产销再创历史新高,分别达到75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,市场占有率达到27.1%。

1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。

2022年上半年,受原材料价格上涨、芯片供应紧张以及疫情的影响,汽车行业受到严重的冲击。自5月下旬以来,国家陆续出台了包括购置税减半政策在内的一系列稳增长、促消费的政策,其极大地激发了市场活力,汽车市场呈现出恢复增长态势,6-9月汽车市场保持较高增速,为近三年同期最好水平。

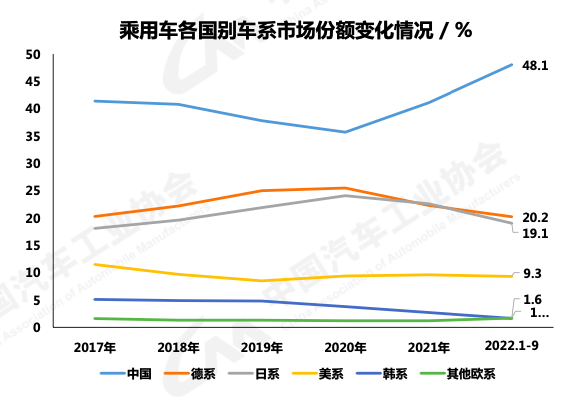

9月,中国品牌市场表现保持增长态势,当月共销售116.6万辆,环比增长13.3%,同比增长40.8%,占乘用车销售总量的50%,占有率较上月提升1.6个百分点,比上年同期提升2.9个百分点;1-9月,中国品牌乘用车共销售816.3万辆,同比增长26.6%,占乘用车销售总量的48.1%,占有率比上年同期提升4.7个百分点。

合资品牌方面,9月德系、日系和韩系乘用车销量实现快速增长,美系车同比微增,法系乘用车销量同比下降;合资品牌在1-9月整体销量表现,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

9月,中国品牌轿车、SUV和MPV市场占有率分别为42.7%、54.7%和60.8%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长;

1-9月,中国品牌轿车、SUV和MPV市场占有率分别为39.3%、54.4%和59.1%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-9月,汽车销量排名前十位的企业集团销量合计为1679.2万辆,同比增长5.3%,占汽车销售总量的86.2%,高于上年同期0.7个百分点。

在汽车销量排名前十位企业中,与2021年同期相比,比亚迪销量增速最为明显,达到了159%,在排名前十的企业中独占鳌头,月销量20万和上汽、一汽这样的大集团比确实不多,但比亚迪作为一家主攻新能源的车企来说,这样的销量数据可以用一骑绝尘来形容。而且比亚迪的上限还不止此,王朝系列和海洋系列车型供不应求,十分火爆。

奇瑞和广汽也呈两位数快速增长,同比增长速度分别为37.3%和22.3%,上汽和吉利的销量也保持了一定的增长,增长幅度分别为4.1%和7.4%,而一汽、东风、长安、北汽和长城销量增速为负增长,降幅分别为-6.1%、-7.1%、-16.7%、-9.2%,其中以北汽降幅最大。

1-9月,新能源企业销量涨幅明显。新能源汽车销量排名前十位的企业集团销量合计为373.1万辆,同比增长1.2倍,占新能源汽车销售总量的81.7%,高于上年同期5个百分点。

在新能源销量排名前十位企业中,比亚迪累计销量已超过100万辆;与上年同期相比,各企业呈不同程度增长,其中吉利销量增速最为显著。

比亚迪1~9月累计销量超过了117万,同比增长了247%,这样的表现在全世界范围内都是顶级的存在。比亚迪王朝系列车型居功至伟,汉家族、唐家族、宋家族、秦家族都实现了热销。尤其是汉、唐家族车型,不仅实现销量丰收,更重要的是完成了比亚迪一直以来的高端梦。

吉利汽车销量增速最快,同比增长了383%,这个数字甚至超过了比亚迪,吉利汽车9月新能源(含吉利、领克、极氪、睿蓝)销量达39227辆,环比增长约4.6%,新能源渗透率突破30%,延续热销势头。

混动车型和纯电车型齐头并进,成为吉利增速超越比亚迪的关键所在。

看到这份新能源销量排名榜单,我们可以看到国内这些车企都取得了不错的销量成绩,排名第十的车企销量都达到了11万辆,造车新势力未来的竞争压力只会越来越大。

百姓评车

据中汽协的数据显示,今年5月之后,中国车市保持高速增长态势,为近三年同比最好水平。购置税减半和地方促进消费的政策是这一波增长的主因。

可以预计的是,车市良好的上升趋势还将延续。

由于疫情的不确定性以及经济继续下行的压力,我们也需要关注的是经销商的库存问题,不能因为目前市场回暖就放松警惕。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。